AppsFlyer-Report: Short Drama und Streaming legen stark zu

Short Drama, OTT und Live-Streaming zählen laut einem neuen Report von AppsFlyer zu den dynamischsten Kategorien im Markt für Subscription-Apps. Vor allem auf Android, in Schwellenmärkten und bei der bezahlten Nutzerakquise verschieben sich derzeit die Kräfteverhältnisse.

Der Markt für Subscription-Apps wächst weiter, doch die Dynamik verlagert sich. Das zeigt der neue Report „State of Subscriptions for Marketers 2026“ von AppsFlyer, der auf anonymisierten und aggregierten Daten von 2.900 Abo-Apps aus 13 Kategorien basiert. Analysiert wurden Trends über Plattformen, Kategorien und Regionen hinweg. Im Fokus stehen dabei Veränderungen bei Nutzerakquise, Zahlungsmodellen und regionalen Wachstumsfeldern.

Android gewinnt deutlich an Gewicht

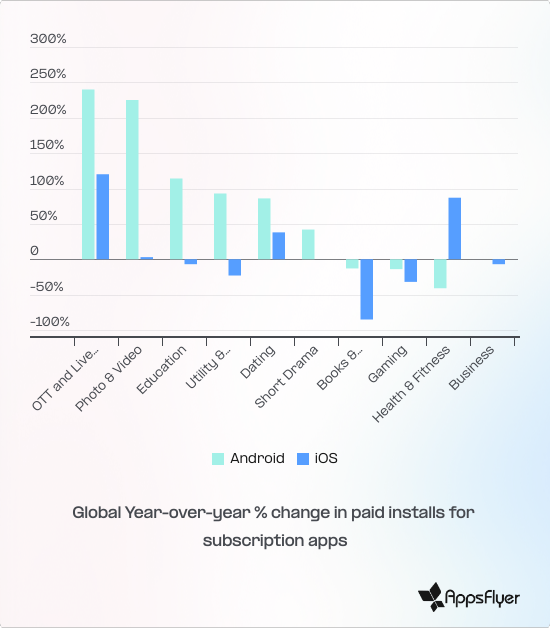

Weltweit stiegen die Paid Installs auf Android im Jahresvergleich um 57 Prozent. Gleichzeitig legten die Ausgaben für die Nutzerakquise von Subscription-Apps global um 24 Prozent zu. Auffällig ist dabei die unterschiedliche Entwicklung der Plattformen: Während Android bei den UA-Ausgaben um 42 Prozent wuchs, kam iOS auf ein Plus von 10 Prozent.

Nach Einschätzung von AppsFlyer verschiebt sich der Schwerpunkt des Marktes damit zunehmend in Richtung Android. Erstmals machen kostenpflichtige Installationen auf Android die Mehrheit aller Android-Installationen aus. Das deutet darauf hin, dass vor allem in aufstrebenden Märkten neue zahlende Nutzer dazukommen.

Short Drama zählt zu den stärksten Wachstumskategorien

Besonders stark entwickelte sich die Kategorie Short Drama, also kurzformatige serielle Videoinhalte für die mobile Nutzung. Weltweit stiegen die Paid Installs in diesem Segment im Jahresvergleich um 155 Prozent. In Deutschland fiel das Wachstum mit 210 Prozent noch deutlicher aus. Damit verzeichnete der Markt hier laut Report die höchste Zuwachsrate bei App-Downloads im internationalen Vergleich.

Auch andere Länder legten stark zu, darunter die Türkei mit 171 Prozent, Mexiko mit 170 Prozent, die Vereinigten Arabischen Emirate mit 109 Prozent und Frankreich mit 87 Prozent. Weitere Impulse kamen aus Brasilien, dem Vereinigten Königreich und Spanien. Gleichzeitig zeigt der Report, dass sich das Wachstum regional sehr unterschiedlich verteilt: Während Indien und Lateinamerika wichtige Wachstumstreiber sind, gingen die Ausgaben in Nordamerika um 40 Prozent zurück.

Ein wesentlicher Teil des Wachstums wird durch bezahlte Reichweite angetrieben. Mehr als 60 Prozent aller Short-Drama-Installs stammen inzwischen aus Paid-Kanälen. Das entspricht einem Anstieg von 25 Prozent gegenüber dem Vorjahr.

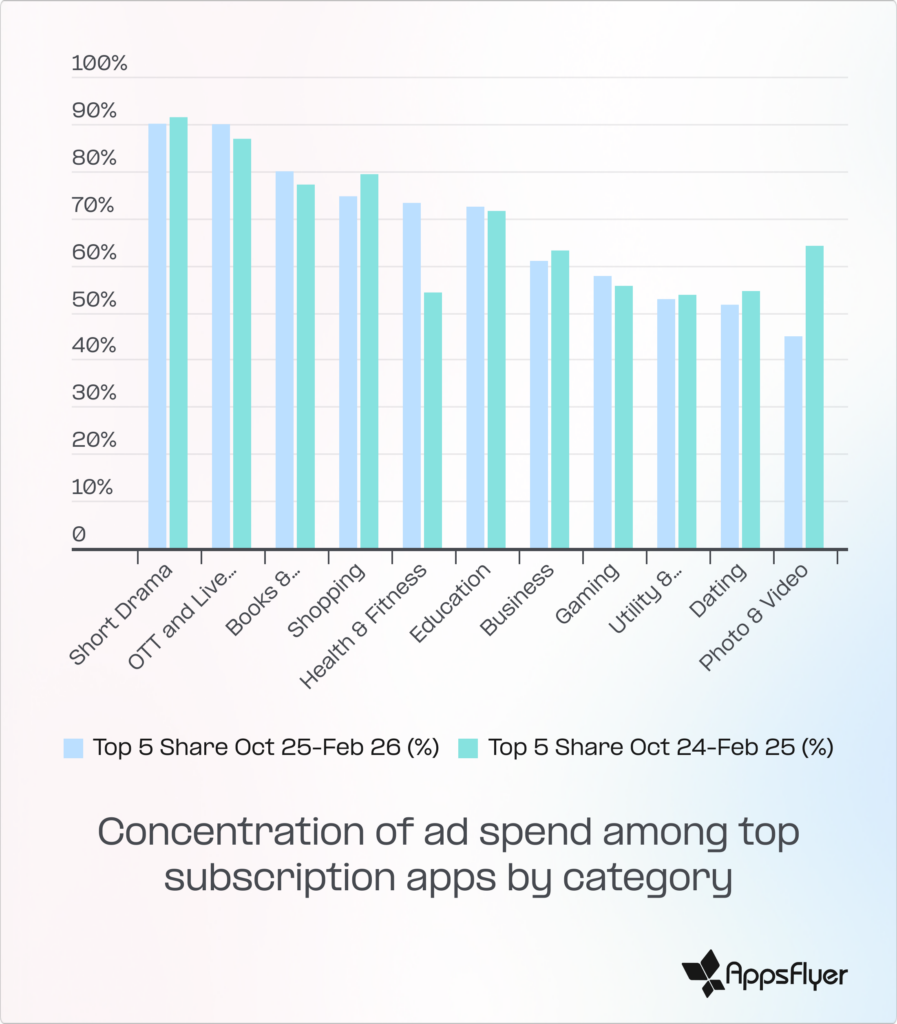

Wenige Anbieter dominieren den Markt

Laut AppsFlyer konzentriert sich das Wachstum stark auf wenige große Player. Die Kategorien Short Drama sowie OTT und Live-Streaming vereinen zusammen 73 Prozent des Netto-Wachstums bei Android Paid Installs auf sich. Zugleich stammen mehr als 90 Prozent der User-Acquisition-Ausgaben in diesen beiden Segmenten von jeweils nur fünf führenden Apps.

Die Top-5-Apps der Analyse kommen allesamt aus Asien. Der Report beschreibt diese Entwicklung als ausgeprägte Marktkonzentration, die es neuen Anbietern selbst mit hohen Budgets erschwert, Sichtbarkeit und Marktanteile zu gewinnen.

© AppsFlyer-Report

Geschäftsmodelle entwickeln sich unterschiedlich

Auch bei den Monetarisierungsmodellen zeigen sich klare Unterschiede zwischen den Kategorien. Im Bereich OTT und Live-Streaming setzt sich das klassische Subscription-Modell weiter durch. Dessen Anteil stieg von 53 auf 62 Prozent.

Im Segment Short Drama entwickelt sich das Modell dagegen in eine andere Richtung. Dort wuchs der Anteil werbefinanzierter Erlöse von nahezu null auf 7,4 Prozent. AppsFlyer führt das unter anderem darauf zurück, dass Nutzer in wachstumsstarken Märkten Werbung häufiger akzeptieren, statt direkt für Inhalte zu bezahlen.

Im Gaming-Bereich verschiebt sich das Verhältnis ebenfalls: Dort gewinnen In-App-Käufe an Bedeutung, deren Anteil um 25 Prozent zunahm. Das geschieht trotz insgesamt rückläufiger Ausgaben in dieser Kategorie.

Schwellenmärkte treiben das globale Plus

Das weltweite Wachstum bei Subscription-Apps wird laut Report vor allem von aufstrebenden Märkten getragen. Der indische Subkontinent stand für 49 Prozent des Netto-Wachstums bei Android Paid Installs, Lateinamerika für weitere 18 Prozent. Nordamerika dagegen entwickelte sich nur noch verhalten.

Auch bei der Konversion von Gratis-Testphasen zeigen sich deutliche Unterschiede zwischen den Kategorien. Im Gaming werden mit 12,2 Prozent die meisten Trial-Nutzer erreicht, allerdings wechseln davon nur 19 Prozent in ein bezahltes Angebot. In den Bereichen Education und Lifestyle konvertieren dagegen jeweils mehr als 40 Prozent nach der Testphase. Die höchste Zahlungsbereitschaft sieht AppsFlyer im Bereich Health & Fitness, insbesondere in Westeuropa, wo sich Nutzer häufig direkt für kostenpflichtige Angebote entscheiden.

© AppsFlyer-Report

„Der Markt für Subscription Apps wächst weiterhin, aber sein Schwerpunkt hat sich verlagert“, sagt Shani Rosenfelder, Director of Content Strategy and Market Insights bei AppsFlyer. „Android ist inzwischen der wichtigste Wachstumstreiber, Schwellenländer generieren den Großteil neuer Abonnenten, und die erfolgreichsten Kategorien sind diejenigen, die ihre tatsächliche Zielgruppe verstehen – nicht die, die der Markt lange angenommen hat. Marketer, die diese Lücke schnell schließen, verschaffen sich einen klaren Wettbewerbsvorteil.“

Breite Datenbasis für den Report

Für den Report wertete AppsFlyer anonymisierte und aggregierte Daten von 2.900 Subscription-Apps aus 13 Kategorien aus. Dazu zählen unter anderem OTT und Live-Streaming, Short Drama, Health & Fitness, Education, Utility & Productivity, Gaming, Dating, Business, Photo & Video, Lifestyle, Generative AI, Books & Reference sowie Graphic & Design.

Die Analyse umfasst 1,7 Milliarden Paid Installs und 2,1 Milliarden US-Dollar an UA-Ad-Spend im Zeitraum von Oktober 2024 bis Februar 2026. Laut Unternehmen basieren die Ergebnisse auf definierten Mindestvolumina, um die statistische Validität sicherzustellen.